Guía Completa: Cómo Invertir en tu Primer Departamento en Chile

Guía Completa: Cómo Invertir en tu Primer Departamento en Chile

¿Alguna vez te has preguntado cómo dejar de ver tus ahorros perder valor con la inflación y empezar a construir un patrimonio sólido que te genere ingresos pasivos? Si eres un profesional en Chile, con capacidad de ahorro, pero sin una estrategia clara para optimizar tu dinero, esta guía es para ti. En Propital, entendemos que la inversión inmobiliaria es mucho más que comprar una propiedad; es un plan de vida, una herramienta para alcanzar la libertad financiera y la seguridad que buscas para ti y tu familia.

Invertir en tu primer departamento en Chile es una de las decisiones financieras más inteligentes que puedes tomar. No solo te protege contra la inflación, sino que te ofrece la posibilidad de generar un flujo de caja constante a través de arriendos y una apreciación significativa del capital a largo plazo. Sin embargo, sabemos que el camino puede parecer complejo, lleno de términos técnicos, trámites y decisiones cruciales. Es por eso que hemos creado esta guía exhaustiva: para desmitificar el proceso y acompañarte paso a paso en tu viaje para convertirte en un inversionista inmobiliario exitoso en Chile.

Prepárate para descubrir cómo transformar tu dinero en un activo que trabaje para ti, cómo elegir la propiedad perfecta, las mejores estrategias de financiamiento y cómo asegurar la rentabilidad de tu inversión. ¡Es hora de tomar el control de tu futuro financiero y construir el patrimonio que mereces!

1. ¿Por Qué Invertir en un Departamento en Chile Ahora? El Panorama Actual

El mercado inmobiliario chileno, a pesar de sus fluctuaciones, ha demostrado ser históricamente resiliente y una fuente confiable de rentabilidad a largo plazo. En 2026, nos encontramos en un momento particularmente interesante para los inversionistas. Si bien las tasas de interés han experimentado movimientos, el acceso a financiamiento y la demanda sostenida por arriendos, especialmente en grandes ciudades como Santiago, Valparaíso y Concepción, presentan una ventana de oportunidad única.

1.1. Ventajas de la Inversión Inmobiliaria en Chile

- Protección contra la Inflación: A diferencia del dinero en cuentas corrientes o depósitos a plazo que pierden valor, el valor de las propiedades y los arriendos tiende a ajustarse con la inflación (a través del IPC), manteniendo y aumentando tu poder adquisitivo.

- Generación de Ingresos Pasivos: Un departamento bien ubicado y gestionado puede generarte un ingreso mensual constante a través del arriendo, cubriendo el dividendo hipotecario y dejando un excedente. Este flujo de caja es clave para la libertad financiera.

- Plusvalía y Apreciación del Capital: Con el tiempo, el valor de tu propiedad tiende a aumentar. Esto significa que puedes venderla en el futuro por un precio significativamente mayor al que la compraste, generando una ganancia de capital.

- Apalancamiento Financiero: Utilizar un crédito hipotecario te permite invertir con un capital inicial relativamente bajo (el pie) y que el arriendo pague la mayor parte de la deuda, haciendo crecer tu patrimonio con dinero de terceros.

- Diversificación de Inversiones: El sector inmobiliario ofrece una excelente forma de diversificar tu portafolio, reduciendo el riesgo general de tus inversiones.

- Activo Tangible: A diferencia de las acciones o fondos, una propiedad es un activo físico que puedes ver, tocar y, si es necesario, habitar, lo que brinda una sensación de seguridad y control.

1.2. Tendencias del Mercado Inmobiliario Chileno en 2026

El mercado inmobiliario chileno se caracteriza por una demanda habitacional persistente, impulsada por el crecimiento demográfico, la migración interna y externa, y la urbanización. Las tasas de ocupación de arriendos se mantienen altas en las principales ciudades, y los valores de arriendo han mostrado una tendencia al alza en los últimos años, lo que favorece el cálculo de rentabilidad.

Si bien los desafíos económicos globales pueden generar cautela, el sector inmobiliario ha demostrado su resiliencia. La escasez de suelo en zonas urbanas consolidadas y la creciente preferencia por departamentos de menor tamaño y mejor ubicación son factores que continúan impulsando la plusvalía en segmentos específicos. Además, las tasas hipotecarias, aunque han subido desde sus mínimos históricos, se encuentran en un rango que aún permite la inversión rentable, especialmente si se consideran opciones de financiamiento con subsidios o sin subsidio con estrategias inteligentes.

Para el inversionista principiante, este es un momento para actuar con información y estrategia. La clave no es esperar el "momento perfecto" (que rara vez llega), sino entender las dinámicas actuales y posicionarse inteligentemente. En Propital, te ayudamos a navegar este escenario, identificando las mejores oportunidades y minimizando los riesgos.

2. Primeros Pasos y Mentalidad del Inversionista Exitoso

Antes de sumergirte en el mundo de los ladrillos y el cemento, es fundamental sentar las bases de tu éxito como inversionista. Esto implica no solo una revisión de tu situación financiera, sino también el desarrollo de una mentalidad adecuada. La inversión inmobiliaria es un maratón, no un sprint, y requiere paciencia, disciplina y una visión a largo plazo. Para una introducción más detallada, te invitamos a leer nuestra Guía Completa: Cómo Invertir en tu Primer Departamento en Chile.

2.1. Autoevaluación Financiera: ¿Estás Listo para Invertir?

El primer paso es un análisis honesto de tus finanzas personales. Necesitas entender tu capacidad de ahorro, endeudamiento y estabilidad económica. Esto te permitirá definir el tamaño y tipo de inversión que puedes afrontar.

- Ingresos y Gastos: Realiza un presupuesto detallado para entender tu flujo de caja mensual. ¿Cuánto dinero te queda después de cubrir todos tus gastos esenciales? Esta es tu capacidad de ahorro.

- Ahorros y Pie: ¿Cuánto capital tienes disponible para el pie de un departamento? Recuerda que los bancos suelen financiar entre el 80% y 90% del valor de la propiedad, por lo que necesitarás entre un 10% y un 20% del valor como pie, más los gastos operacionales (escrituración, impuestos, tasación).

- Capacidad de Endeudamiento: Los bancos evalúan tu capacidad de pago. Generalmente, el dividendo hipotecario no debe superar el 25-30% de tu renta líquida mensual. Es crucial evaluar tu capacidad crediticia antes de iniciar la búsqueda.

- Fondo de Emergencia: Es vital tener un fondo de emergencia (al menos 3-6 meses de gastos básicos) antes de comprometer tus ahorros en una inversión. Esto te dará tranquilidad ante imprevistos (vacancia del arriendo, reparaciones inesperadas).

2.2. Desarrollando la Mentalidad del Inversionista

Ser un inversionista va más allá de tener dinero; es una forma de pensar y actuar. Los inversionistas inmobiliarios exitosos en Chile comparten ciertas características:

- Visión a Largo Plazo: La inversión inmobiliaria es para construir patrimonio en el tiempo. No busques ganancias rápidas; la paciencia es una virtud.

- Paciencia y Disciplina: El mercado tiene ciclos. Mantén la calma, sigue tu estrategia y sé disciplinado con tus finanzas, incluso cuando las condiciones no parezcan ideales.

- Educación Continua: El mercado cambia, las leyes evolucionan. Mantente informado y busca aprender constantemente sobre nuevas tendencias y regulaciones.

- Tolerancia al Riesgo Calculado: Toda inversión tiene riesgos. Aprende a identificarlos, evaluarlos y mitigarlos, en lugar de evitarlos por completo.

- Proactividad: No esperes a que las oportunidades lleguen; sal a buscarlas y actúa cuando las encuentres.

- Rodéate de Expertos: Contar con asesores confiables (Propital, abogados, contadores) es fundamental para tomar decisiones informadas y seguras.

En Propital, te ayudamos a construir este perfil, ofreciéndote las herramientas y el acompañamiento necesario para que tu inversión inmobiliaria en Chile sea un éxito desde el primer día.

3. Entendiendo el Mercado Inmobiliario Chileno: Datos y Proyecciones

Una inversión informada es una inversión inteligente. Para tomar las mejores decisiones, es crucial comprender el estado actual y las proyecciones del mercado inmobiliario en Chile. Este análisis te permitirá identificar oportunidades, anticipar tendencias y mitigar riesgos.

3.1. Factores Macroeconómicos Clave

El mercado inmobiliario está intrínsecamente ligado a la salud económica del país. Presta atención a estos indicadores:

- Tasas de Interés: Las decisiones del Banco Central de Chile sobre la Tasa de Política Monetaria (TPM) impactan directamente en las tasas de los créditos hipotecarios. Tasas bajas favorecen la compra; tasas altas pueden ralentizar el mercado. Consulta regularmente fuentes como el Banco Central de Chile para actualizaciones y análisis.

- Inflación (IPC): La inflación afecta el costo de vida, el poder adquisitivo y el valor real de los arriendos y propiedades. En Chile, el Índice de Precios al Consumidor (IPC) es el principal medidor y se utiliza para reajustar los valores de arriendo.

- Crecimiento Económico (PIB): Un PIB robusto suele significar mayor empleo, mejores salarios y, por ende, mayor capacidad de compra y demanda de vivienda.

- Empleo y Salarios: La estabilidad laboral y el crecimiento de los salarios son fundamentales para la capacidad de pago de dividendos y arriendos.

- Políticas Gubernamentales: Subsidios habitacionales, regulaciones urbanísticas y leyes de arriendo pueden influir significativamente en el mercado.

3.2. Oferta y Demanda de Vivienda

En Chile, existe una demanda habitacional sostenida, especialmente en las principales ciudades. La oferta de vivienda nueva ha enfrentado desafíos, como el aumento de los costos de construcción y la escasez de suelo en zonas consolidadas, lo que contribuye a la valorización de las propiedades existentes.

Los departamentos pequeños (estudios, 1D1B y 2D1B) son los más demandados por un amplio segmento de la población: jóvenes profesionales, estudiantes, parejas sin hijos y personas solas. Esta demanda se traduce en una menor vacancia y una mayor estabilidad en los ingresos por arriendo, elementos cruciales para la rentabilidad de tu inversión.

3.3. Proyecciones para el 2026 y Más Allá

Los expertos de la Cámara Chilena de la Construcción (CChC) y otras consultoras proyectan una recuperación gradual del sector inmobiliario, especialmente en el segmento de departamentos para inversión. Se espera que las tasas de interés se estabilicen o incluso experimenten bajas moderadas en el mediano plazo, lo que impulsaría la compra. La rentabilidad por arriendo se mantendría atractiva, impulsada por la demanda y los ajustes por IPC. La plusvalía, si bien no siempre es lineal, seguirá siendo un componente importante en el retorno total de la inversión a largo plazo.

Tabla: Evolución de Tasas Hipotecarias (Referencial 2023-2026)

| Año | Tasa Promedio Crédito Hipotecario (UF + %) | Comentario |

|---|---|---|

| 2023 | UF + 4.5% - 5.5% | Punto alto post-pandemia |

| 2024 | UF + 4.0% - 5.0% | Inicio de moderación |

| 2025 | UF + 3.5% - 4.5% | Estabilización y leves bajas |

| 2026 (Proyectado) | UF + 3.0% - 4.0% | Momento atractivo para inversión |

Comprender estos datos te permitirá tomar decisiones estratégicas, identificando los momentos óptimos para comprar y las zonas con mayor potencial. En Propital, monitoreamos constantemente estas variables para ofrecerte las mejores oportunidades y una guía completa del mercado inmobiliario Chile 2026.

4. Cómo Elegir la Mejor Ubicación para tu Inversión Inmobiliaria

La ubicación es, sin duda, el factor más crítico en la inversión inmobiliaria. Un departamento en una buena ubicación no solo se arrienda más rápido y a un mejor precio, sino que también garantiza una mayor plusvalía a largo plazo. No puedes cambiar la ubicación de una propiedad, por lo que esta decisión debe ser meticulosa. Para un análisis en profundidad, consulta nuestra guía sobre La Mejor Zona para Invertir en Departamentos en Santiago: Guía 2026.

4.1. Factores Clave para Evaluar una Ubicación

- Conectividad y Transporte: Proximidad a estaciones de metro, paraderos de buses, ciclovías y accesos a autopistas urbanas. Esto es crucial para la movilidad de los futuros arrendatarios, quienes valoran la eficiencia en sus traslados.

- Servicios y Amenidades: Cercanía a supermercados, centros comerciales, hospitales, clínicas, farmacias, bancos, universidades, colegios y parques. La comodidad y el acceso a servicios básicos y de ocio son grandes atractivos que justifican un mayor valor de arriendo.

- Seguridad: Investiga los índices de delincuencia de la comuna y el barrio. Un entorno seguro es fundamental para la tranquilidad de los residentes y contribuye a la estabilidad del arriendo.

- Proyección de Crecimiento: ¿Hay proyectos de infraestructura futuros (nuevas líneas de metro, parques, centros cívicos) que puedan aumentar el valor de la zona? La inversión pública y privada en el entorno puede disparar la plusvalía.

- Demanda de Arriendo: ¿Existe una alta demanda de arriendo en la zona? ¿Quién es el público objetivo (estudiantes, profesionales jóvenes, familias)? Entender la demografía te ayudará a elegir la propiedad adecuada.

- Precios de Arriendo y Venta: Compara los precios promedio de arriendo y venta en la zona para asegurar que tu inversión sea rentable y que el valor de compra esté en línea con el mercado.

4.2. Comunas con Alto Potencial de Inversión en Santiago (Ejemplos)

Santiago concentra una gran parte de la inversión inmobiliaria en Chile debido a su dinamismo económico y poblacional. Algunas comunas destacan por su atractivo para inversionistas:

- Santiago Centro: Siempre un clásico. Alta conectividad, universidades, centros de trabajo. Demanda constante de estudiantes y profesionales jóvenes. La rentabilidad por arriendo tiende a ser estable.

- Estación Central: Conexión intermodal, universidades, alta densidad poblacional. Ideal para departamentos pequeños (estudios, 1D1B) con buena rentabilidad y alta rotación.

- San Miguel: Crecimiento sostenido, buena conectividad (L2 de Metro), parques y servicios. Atrae a familias jóvenes y profesionales, con una interesante mezcla de plusvalía y rentabilidad.

- Ñuñoa: Demanda de profesionales y familias, excelente calidad de vida, áreas verdes, alta plusvalía. Los precios son más altos, pero la valorización es superior, ideal para una inversión a más largo plazo.

- Independencia: Cercanía al centro, hospitales, universidades. Precios más accesibles que otras comunas céntricas con buen potencial de valorización y rentabilidad.

- Providencia / Las Condes (zonas específicas): Si bien los precios son elevados, ciertas áreas con acceso a oficinas y metro mantienen una demanda alta por arriendos de lujo o corporativos, con una plusvalía muy sólida.

4.3. Ciudades Regionales con Potencial

No todo es Santiago. Ciudades como Valparaíso, Viña del Mar, Concepción, La Serena y Antofagasta también presentan oportunidades interesantes, especialmente si están ligadas a centros universitarios, actividad minera o turística, lo que genera una demanda de arriendo estable y potencial de crecimiento. Es importante investigar las dinámicas locales de cada ciudad.

Tabla: Rentabilidad Bruta por Arriendo Referencial (Comunas de Santiago 2026)

| Comuna | Tipo de Departamento (Ej.) | Rentabilidad Bruta Anual (Estimada) |

|---|---|---|

| Santiago Centro | Studio / 1D1B | 4.5% - 5.5% |

| Estación Central | Studio / 1D1B | 5.0% - 6.0% |

| San Miguel | 1D1B / 2D1B | 4.0% - 5.0% |

| Ñuñoa | 2D1B / 2D2B | 3.5% - 4.5% |

| Independencia | 1D1B / 2D1B | 4.5% - 5.5% |

La elección de la ubicación debe estar alineada con tu estrategia de inversión y tu perfil de riesgo. En Propital, analizamos en profundidad estas variables para recomendarte las mejores opciones que se ajusten a tus objetivos.

5. Tipos de Propiedades y Estrategias de Inversión para el Primer Inversionista

Una vez que tienes clara la ubicación, el siguiente paso es definir el tipo de propiedad que mejor se adapta a tu estrategia y presupuesto. No todas las propiedades son iguales, y cada una tiene sus propias ventajas y desventajas para el inversionista.

5.1. Departamentos para Inversión: ¿Qué Buscar?

- Departamentos Estudio (Monoambiente): Ideales para estudiantes y profesionales jóvenes. Alta demanda en zonas céntricas y universitarias. Baja inversión inicial, pero a veces con menor potencial de plusvalía por su tamaño. Son excelentes para maximizar la rentabilidad por metro cuadrado.

- Departamentos de 1 Dormitorio y 1 Baño (1D1B): El "caballito de batalla" del inversionista. Demanda muy alta por solteros, parejas jóvenes y estudiantes. Ofrecen una excelente relación precio-rentabilidad y facilidad de arriendo.

- Departamentos de 2 Dormitorios y 1 o 2 Baños (2D1B / 2D2B): Atractivos para parejas, jóvenes profesionales que comparten arriendo o pequeñas familias. Ofrecen un balance entre rentabilidad y un público objetivo más amplio, lo que puede reducir la vacancia.

- Departamentos de 3 Dormitorios o Más: Mayor inversión inicial, público objetivo más acotado (familias). La rentabilidad porcentual puede ser menor, pero el valor absoluto del arriendo es mayor. La plusvalía puede ser más estable en el largo plazo, pero la rotación de arrendatarios tiende a ser menor.

Para el primer inversionista, los departamentos de 1 y 2 dormitorios suelen ser la opción más segura y rentable, ya que tienen una mayor rotación de arrendatarios y una demanda constante en las principales áreas urbanas.

5.2. Inversión en Blanco, en Verde o Propiedades Usadas

- Inversión en Blanco: Comprar un departamento cuando solo existe el proyecto arquitectónico.

- Ventajas: Precios más bajos (generalmente un 10-15% menos que en entrega inmediata), posibilidad de elegir las mejores unidades, pago del pie en cuotas (sin intereses durante la construcción). Mayor plusvalía potencial al momento de la entrega.

- Desventajas: Mayor tiempo de espera (1-3 años), riesgo de retrasos en la entrega, posibles cambios menores en el proyecto original. Requiere paciencia y una buena inmobiliaria con trayectoria.

- Inversión en Verde: Comprar un departamento cuando la construcción ya ha comenzado, pero aún no está terminado.

- Ventajas: Precios más bajos que en entrega inmediata (generalmente 5-10% menos), menor tiempo de espera que en blanco, puedes ver avances de obra y el estado de la construcción.

- Desventajas: Menor flexibilidad para elegir unidades que en blanco, aún existe riesgo de retrasos.

- Propiedades Usadas (Entrega Inmediata): Comprar un departamento ya construido y listo para habitar o arrendar.

- Ventajas: Entrega inmediata, puedes ver la propiedad real y su entorno, puedes empezar a arrendar de inmediato, posibilidad de negociar el precio.

- Desventajas: Precios más altos, el pie suele ser exigido en un solo pago (o en menos cuotas), menor potencial de plusvalía inicial (ya está valorizado en el mercado).

Para el inversionista principiante, la compra en blanco o en verde puede ser muy atractiva por la posibilidad de pagar el pie en cuotas y la plusvalía esperada. Sin embargo, requiere una planificación financiera más rigurosa y la elección de una inmobiliaria con buena reputación y respaldo.

5.3. Estrategias de Inversión Adicionales

- Arriendo Tradicional: La estrategia más común. Arriendas la propiedad a un inquilino por un plazo determinado (generalmente 1 año o más), con reajustes anuales por IPC.

- Arriendo Amoblado: Ofrecer el departamento amoblado puede permitirte cobrar un arriendo más alto, especialmente en zonas con alta demanda de ejecutivos, extranjeros o estudiantes. Requiere una inversión adicional en mobiliario y un mayor desgaste, pero puede justificar un mayor ingreso.

- Arriendo por Corto Plazo (Airbnb): Si bien puede generar mayores ingresos brutos, implica una gestión mucho más intensiva (limpieza, check-in/out, marketing, atención al cliente) y está sujeto a regulaciones específicas de cada comunidad o municipio. No es recomendable para el primer inversionista sin experiencia en gestión y tiempo disponible.

En Propital, te asesoramos en la elección del tipo de propiedad y la estrategia que mejor se alinee con tus metas y capacidad de gestión, asegurando que tu primera inversión sea sólida y rentable.

6. Opciones de Financiamiento para tu Primer Departamento en Chile

El financiamiento es el pilar fundamental de la inversión inmobiliaria. En Chile, el crédito hipotecario es la herramienta principal que permite a los inversionistas apalancar su capital. Entender las distintas opciones y requisitos es clave para asegurar el éxito de tu primera compra. Para una guía exhaustiva, te recomendamos leer nuestra Guía Definitiva de Financiamiento Hipotecario en Chile 2026 para Inversionistas.

6.1. El Crédito Hipotecario: Tu Principal Aliado

Un crédito hipotecario te permite financiar un alto porcentaje del valor de la propiedad (generalmente entre el 80% y 90% para primera vivienda o primera propiedad de inversión, y entre el 70% y 80% para la segunda y siguientes propiedades). Esto significa que con un pie relativamente bajo, puedes adquirir un activo de alto valor y ponerlo a trabajar para ti.

- Pie: Es el monto inicial que debes aportar con tus propios recursos. Para una propiedad de UF 3.000, un 10% de pie serían UF 300, más los gastos operacionales.

- Plazo: Los créditos hipotecarios suelen tener plazos de 15, 20, 25 o 30 años. Un plazo más largo reduce el valor del dividendo mensual, pero aumenta el monto total de intereses pagados. Para inversión, un plazo más largo puede ser beneficioso si buscas maximizar el flujo de caja positivo, ya que el arriendo cubrirá una cuota menor.

- Tasa de Interés: Puede ser fija (la más común y recomendada para inversión por su estabilidad en el tiempo), variable (fluctúa con el mercado, con mayor riesgo) o mixta (fija por un período y luego variable).

- Seguros Obligatorios: Todo crédito hipotecario incluye seguros de desgravamen (cubre la deuda en caso de fallecimiento o invalidez del titular) e incendio y sismo (protege la propiedad y la inversión).

6.2. Requisitos para Acceder a un Crédito Hipotecario

Los bancos evalúan tu perfil de riesgo para aprobar un crédito. Los requisitos generales incluyen:

- Edad: Generalmente entre 18 y 75 años (al momento de terminar de pagar el crédito).

- Renta: Demostrar ingresos estables y suficientes para cubrir el dividendo. Se puede complementar renta con cónyuge o un tercero, lo que amplía tu capacidad de acceso.

- Antigüedad Laboral: Mínimo 1 año para dependientes y 2-3 años para independientes, con continuidad laboral demostrable.

- Historial Crediticio: Fundamental tener un buen comportamiento de pago, sin morosidades ni protestos. Un buen informe Dicom es crucial para la aprobación.

- Capacidad de Endeudamiento: El dividendo no debe exceder un porcentaje de tu renta líquida (generalmente entre 25% y 30%).

Es recomendable simular y pre-aprobar tu crédito hipotecario con varios bancos para comparar ofertas y obtener las mejores condiciones. En Propital, contamos con alianzas y expertos que te guían en este proceso, facilitando la obtención del financiamiento y buscando las opciones más convenientes para tu perfil de inversionista.

6.3. Estrategias para Reducir el Pie y Maximizar el Financiamiento

- Ahorro Programado: Establece un plan de ahorro mensual riguroso para acumular el pie necesario.

- APV (Ahorro Previsional Voluntario): Si tienes APV, considera si es estratégico utilizarlo para el pie, evaluando las implicancias tributarias y los beneficios fiscales de este instrumento.

- Venta de Otros Activos: Vender un auto, acciones u otros activos que no estén generando la rentabilidad deseada puede ayudarte a completar el pie.

- Créditos Complementarios: Algunas inmobiliarias o bancos ofrecen opciones para complementar el pie, aunque esto aumenta tu endeudamiento total, por lo que debe ser evaluado con cautela.

- Asesoría de Propital: En Propital, trabajamos para maximizar tu capacidad de financiamiento y reducir el pie inicial, negociando directamente con bancos e inmobiliarias para obtener condiciones preferenciales para nuestros inversionistas.

El financiamiento es un arte y una ciencia. Con la estrategia correcta y el apoyo adecuado, puedes acceder a tu primer departamento de inversión incluso con un capital inicial que considerabas limitado, convirtiendo esa aspiración en una realidad.

7. Proyectando la Rentabilidad de tu Inversión: Números Clave

La rentabilidad es el corazón de cualquier inversión. Para asegurarte de que tu primer departamento en Chile sea un activo que genere valor y no un pasivo, es fundamental realizar una proyección financiera detallada. Esto implica analizar no solo el potencial de arriendo, sino también todos los costos asociados. Para una guía completa sobre cómo calcularla, visita Rentabilidad de Arriendos en Chile: Guía para Evaluar tu Inversión.

7.1. Conceptos de Rentabilidad Clave

- Rentabilidad Bruta por Arriendo (Gross Rental Yield): Se calcula como (Ingresos Anuales por Arriendo / Valor de Compra de la Propiedad) * 100%. Es una métrica inicial que no considera gastos, útil para una primera comparación.

- Rentabilidad Neta por Arriendo (Net Rental Yield): Considera los ingresos por arriendo menos todos los gastos anuales (gastos comunes, contribuciones, seguros, mantenciones, vacancia estimada, administración) dividido por el valor de compra. Esta es una métrica mucho más realista y crucial.

- Flujo de Caja (Cash Flow): Es la diferencia entre los ingresos por arriendo y todos los gastos mensuales asociados a la propiedad (dividendo, gastos comunes, contribuciones proporcionales, seguros, fondo de mantención, administración). Un flujo de caja positivo significa que la propiedad se paga sola y te deja un excedente. Un flujo negativo significa que debes aportar dinero de tu bolsillo cada mes.

- Plusvalía: Es el aumento del valor de la propiedad con el tiempo debido a factores como el desarrollo del entorno, la inflación o la escasez de suelo. Es un factor clave en la rentabilidad total de la inversión a largo plazo, aunque no genera flujo de caja inmediato.

- ROE (Return on Equity): Retorno sobre el capital invertido. Calcula la rentabilidad de tu inversión considerando solo el pie y el capital propio aportado, en relación con el beneficio total (arriendos + plusvalía). Es una métrica avanzada para evaluar la eficiencia de tu capital.

7.2. Desglosando los Costos de Adquisición y Operación

Para calcular la rentabilidad real, debes considerar todos los costos asociados a la compra y mantención de la propiedad:

Costos de Adquisición (Una Sola Vez):

- Pie del Departamento: 10% - 20% del valor de la propiedad, que aportas con tus propios recursos.

- Gastos Operacionales del Crédito: Tasación, estudio de títulos, gastos notariales, impuestos de timbres y estampillas, inscripción en el Conservador de Bienes Raíces. Pueden sumar entre 2% y 4% del valor del crédito, y son un porcentaje importante a considerar.

- Corretaje (si aplica): Si compras a través de un corredor de propiedades, su comisión suele ser del 2% + IVA del valor de la compraventa.

Costos de Operación (Mensuales/Anuales):

- Dividendo Hipotecario: Pago mensual al banco, que incluye capital e intereses.

- Gastos Comunes: Cuota mensual por mantención del edificio (ascensores, conserjería, áreas comunes, seguridad).

- Contribuciones (Impuesto Territorial): Impuesto trimestral a la propiedad, calculado sobre su avalúo fiscal.

- Seguros: Obligatorios del crédito hipotecario (desgravamen, incendio y sismo).

- Mantención y Reparaciones: Fondo para reparaciones inesperadas o mantenciones periódicas. Se recomienda reservar un porcentaje del arriendo mensual (ej. 5-10%).

- Vacancia: Tiempo en que la propiedad no está arrendada. Estima al menos 1-2 meses de vacancia cada 2-3 años para ser conservador en tus proyecciones.

- Administración (si aplica): Si contratas una empresa para gestionar el arriendo (como Propital), su comisión mensual (generalmente un porcentaje del arriendo bruto).

7.3. Ejemplo Simplificado de Proyección de Flujo de Caja

Imaginemos un departamento de UF 3.000 en Estación Central, con 10% de pie (UF 300).

Datos:

- Precio de compra: UF 3.000

- Pie (10%): UF 300

- Crédito Hipotecario: UF 2.700

- Dividendo Mensual estimado (UF+3.5% a 25 años): UF 12.5 (aprox. $460.000 CLP)

- Arriendo Mensual estimado: UF 15 (aprox. $550.000 CLP)

- Gastos Comunes: UF 2 (aprox. $74.000 CLP)

- Contribuciones (prorrateado mensual): UF 0.3 (aprox. $11.000 CLP)

- Seguros (mensual): UF 0.2 (aprox. $7.400 CLP)

- Fondo de Mantención / Vacancia: UF 0.5 (aprox. $18.500 CLP)

Cálculo de Flujo de Caja Mensual:

Ingresos por Arriendo: UF 15

Menos Gastos:

- Dividendo: -UF 12.5

- Gastos Comunes: -UF 2

- Contribuciones: -UF 0.3

- Seguros: -UF 0.2

- Fondo Mantención/Vacancia: -UF 0.5

Flujo de Caja Neto Mensual: UF 15 - UF 15.5 = -UF 0.5 (aprox. -$18.500 CLP)

En este ejemplo, el flujo de caja es ligeramente negativo. Esto significa que, aunque el arriendo cubre casi la totalidad de los gastos, el inversionista debe aportar una pequeña suma mensual de su bolsillo. Sin embargo, este cálculo no incluye la plusvalía, que a largo plazo puede ser muy significativa y el principal motor de rentabilidad. Un flujo de caja ligeramente negativo puede ser aceptable si la plusvalía esperada es alta y la capacidad de pago del inversionista lo permite.

Para un análisis más preciso y detallado, te invitamos a usar nuestras herramientas y asesoría en Propital, donde te ayudamos a calcular la rentabilidad de arriendos en Chile con números reales y actualizados.

8. Aspectos Legales y Tributarios Clave de la Inversión Inmobiliaria en Chile

Navegar el marco legal y tributario chileno es esencial para proteger tu inversión y optimizar tus ganancias. Un buen entendimiento de estas áreas te evitará sorpresas desagradables y te permitirá operar con confianza. Para una inmersión profunda en el tema, consulta nuestra Guía Definitiva de Tributación y Optimización Fiscal para Inversionistas Inmobiliarios en Chile 2026.

8.1. La Ley de Arriendo en Chile: Ley N.º 18.101 y Ley N.º 21.461 ("Devuélveme Mi Casa")

Estas son las leyes fundamentales que rigen las relaciones entre arrendadores y arrendatarios en Chile:

- Ley N.º 18.101 (Arrendamiento de Predios Urbanos): Establece los derechos y obligaciones de ambas partes, plazos para desahucios, aumentos de renta, y la restitución del inmueble. Es fundamental tener un contrato de arriendo escrito y notariado para tener un título ejecutivo y agilizar cualquier proceso legal.

- Ley N.º 21.461 ("Devuélveme Mi Casa"): Publicada en junio de 2022, esta ley revolucionó el proceso de desalojo y cobro de arriendos impagos. Ha empoderado al arrendador y reducido significativamente los tiempos de los juicios.

- Procedimiento Monitorio Especial: Permite un cobro más rápido de rentas impagas y la restitución del inmueble. Antes, un juicio podía durar hasta 2 años; ahora, con este procedimiento, los tiempos se han reducido significativamente (2-4 meses en casos ideales), siempre que el contrato esté bien hecho y notariado.

- Restitución Anticipada: Permite solicitar al tribunal la restitución inmediata del inmueble si se comprueban daños graves o deterioro por parte del arrendatario, o si la propiedad está siendo utilizada para fines distintos a los pactados.

Es vital que tu contrato de arriendo esté bien redactado, contemple todas las cláusulas necesarias (como los reajustes por IPC, multas por atraso, condiciones de mantención) y sea firmado ante notario. Esto te dará la seguridad jurídica necesaria para actuar rápidamente ante cualquier incumplimiento y proteger tu inversión.

8.2. Tributación de la Renta por Arriendo

En Chile, los ingresos por arriendo son considerados renta y están sujetos a impuestos. Aquí los puntos clave:

- Impuesto Global Complementario (IGC): Si eres persona natural, los ingresos netos por arriendo (ingresos menos gastos aceptados) se suman a tus otras rentas y tributan en tu IGC, según la tabla progresiva de tramos de renta.

- Gastos Deducibles: Puedes deducir gastos como intereses del crédito hipotecario, contribuciones, gastos de mantención, seguros, y comisiones de administración. Es crucial llevar un registro detallado de todos estos gastos y conservar los comprobantes para presentarlos ante el Servicio de Impuestos Internos (SII).

- IVA: Generalmente, el arriendo de propiedades habitacionales no está afecto a IVA. Solo si arriendas con fines comerciales o de forma amoblada con ciertos servicios adicionales (como limpieza diaria, desayuno), podría estar afecto.

Mantener una contabilidad ordenada y contar con la asesoría de un contador especializado en bienes raíces es crucial para optimizar tu carga tributaria y asegurar el cumplimiento de tus obligaciones fiscales.

8.3. Aspectos Legales Adicionales en la Compraventa

- Estudio de Títulos: Antes de comprar, un abogado debe realizar un estudio de títulos exhaustivo para asegurar que la propiedad no tenga gravámenes, prohibiciones, embargos o vicios que puedan afectar la compraventa o tu futura propiedad.

- Promesa de Compraventa: Un contrato previo a la escritura definitiva, donde se establecen las condiciones de la compraventa (precio, plazos, pie, multas por incumplimiento para ambas partes). Es fundamental que sea redactado por un abogado y firmado ante notario.

- Escritura Pública y Conservador de Bienes Raíces: La compraventa se formaliza mediante una escritura pública ante notario, la cual debe ser inscrita en el Conservador de Bienes Raíces para que seas reconocido legalmente como el nuevo propietario. Este es el paso final para adquirir la propiedad de forma legal y segura.

La complejidad de estos procesos subraya la importancia de contar con un equipo de asesores legales y financieros. En Propital, te conectamos con los expertos necesarios para que cada paso de tu inversión esté respaldado por el mejor conocimiento y la máxima seguridad.

9. El Proceso de Compra de tu Primer Departamento: Paso a Paso

Comprar un departamento de inversión implica una serie de etapas bien definidas. Conocerlas te permitirá prepararte, anticipar los tiempos y actuar con mayor seguridad. Aquí te presentamos un resumen del proceso típico.

9.1. Búsqueda y Selección de la Propiedad

- Define tus Criterios: Ubicación, tamaño, número de dormitorios, presupuesto máximo, tipo de inversión (en blanco, en verde, usada). Sé específico para optimizar tu búsqueda.

- Investiga el Mercado: Utiliza portales inmobiliarios, visita pilotos de proyectos nuevos, recorre las comunas de interés para familiarizarte con los precios y la oferta.

- Asesoría de Propital: Nosotros te ayudamos a filtrar las mejores oportunidades según tu perfil y objetivos, negociando con las inmobiliarias para obtener las mejores condiciones y descuentos exclusivos para inversionistas.

9.2. Reserva y Promesa de Compraventa

- Reserva: Una vez que encuentras la propiedad ideal, se realiza una reserva con un monto menor (ej. UF 50-100) para asegurar la unidad y sacarla del mercado por un tiempo limitado, mientras se avanza con los trámites.

- Evaluación Comercial y Financiera: La inmobiliaria o el vendedor evalúa tu perfil. En paralelo, inicias el proceso de aprobación de tu crédito hipotecario con los bancos, presentando toda la documentación requerida.

- Promesa de Compraventa: Una vez aprobado el crédito y realizado el estudio de títulos, se firma este contrato ante notario. Aquí se establecen los plazos, el precio final, las condiciones de pago del pie (especialmente si es en cuotas para proyectos en blanco/verde) y las multas en caso de incumplimiento de alguna de las partes. Es un documento vinculante y crucial que protege a ambos.

9.3. Escrituración e Inscripción

- Reunión de Firmas (Escritura Pública): Cuando la propiedad está lista para entrega (o se cumplen las condiciones de la promesa en caso de propiedades usadas), se firma la escritura pública de compraventa ante notario. En este acto, el banco desembolsa el monto del crédito y tú entregas el pie restante.

- Inscripción en el Conservador de Bienes Raíces: El notario o el banco gestiona la inscripción de la propiedad a tu nombre en el Conservador de Bienes Raíces. Este paso es fundamental, ya que te convierte legalmente en el propietario y la propiedad queda a tu nombre. Este proceso puede tardar varias semanas o incluso meses.

- Entrega de la Propiedad: Una vez inscrita la propiedad a tu nombre y realizados todos los trámites, la inmobiliaria o el vendedor te hace entrega física del departamento, con las llaves y la documentación correspondiente. Se recomienda realizar una recepción detallada.

9.4. Post-Compra: Recepción y Arriendo

- Recepción del Departamento: Realiza una inspección minuciosa del departamento junto a la inmobiliaria para verificar que todo esté en perfectas condiciones y según lo prometido. Registra cualquier detalle o imperfección para que sea corregido.

- Puesta en Arriendo: ¡Es hora de rentabilizar! Publica la propiedad, selecciona al arrendatario ideal y firma el contrato de arriendo. En Propital, te asistimos en todo el proceso de búsqueda, selección y gestión de arrendatarios para asegurar la máxima rentabilidad y el menor riesgo.

Este proceso puede parecer largo y complejo, pero con el acompañamiento de expertos, cada etapa se vuelve más manejable y segura. En Propital, te guiamos desde la búsqueda hasta la gestión del arriendo, para que tu experiencia sea fluida y exitosa.

10. Gestión de tu Propiedad de Inversión: Maximizando la Rentabilidad

Comprar el departamento es solo el primer paso. La verdadera rentabilidad se construye a través de una gestión eficiente y proactiva de tu propiedad. Una buena administración minimiza la vacancia, asegura el pago de arriendos y mantiene el valor de tu activo. Para más detalles sobre rentabilidad, puedes revisar Rentabilidad Inversión Inmobiliaria Chile 2026: Guía con Números Reales.

10.1. Búsqueda y Selección del Arrendatario Ideal

Este es uno de los puntos más críticos para el éxito de tu inversión. Un buen arrendatario asegura el pago a tiempo y el cuidado de tu propiedad, reduciendo riesgos y preocupaciones.

- Publicación y Marketing: Utiliza plataformas online (portales inmobiliarios), redes sociales y tu red de contactos para difundir tu oferta. Presenta el departamento con fotos de calidad, un video tour y una descripción atractiva que resalte sus ventajas.

- Filtro Riguroso: Solicita antecedentes completos y verifica su veracidad:

- Cédula de identidad (vigente).

- Liquidaciones de sueldo (3-6 últimas) o declaración de renta anual (para independientes), que demuestren ingresos estables.

- Certificado de AFP (últimas 12 cotizaciones).

- Informe Dicom o de antecedentes comerciales (para verificar historial de pagos).

- Referencias de arriendos anteriores (si aplica).

- Entrevista Personal: Una conversación puede revelar mucho sobre la responsabilidad y el perfil del candidato, y permite aclarar dudas mutuas.

10.2. El Contrato de Arriendo y Garantías

- Contrato Bien Redactado: Es tu principal respaldo legal, fundamental bajo la Ley 18.101 y la Ley 21.461. Debe incluir:

- Identificación de las partes y la propiedad.

- Valor del arriendo, fecha de pago y reajustes (generalmente por IPC anualmente).

- Plazo del contrato (ej. 1 año renovable, o mes a mes, según tu estrategia).

- Cláusulas de mantención, reparaciones, uso de la propiedad, prohibición de subarriendo, etc.

- Inventario detallado de la propiedad al momento de la entrega (con fotos y videos como respaldo).

- Condiciones para el término del contrato y restitución del inmueble.

- Garantía (Mes de Arriendo): Generalmente se pide 1 o 2 meses de arriendo como garantía, para cubrir posibles daños o rentas impagas al término del contrato. Este monto debe ser devuelto al arrendatario, previa revisión del estado de la propiedad.

- Documentación Notarial: Siempre firma el contrato ante notario. Esto le otorga el carácter de "título ejecutivo" y agiliza cualquier acción legal futura, especialmente en el marco del procedimiento monitorio de la Ley 21.461.

10.3. Administración Directa vs. Administración Profesional

- Administración Directa: Tú te encargas de todo (cobro de arriendo, mantenciones, gestión de problemas, búsqueda de arrendatarios, trámites legales).

- Ventajas: Ahorro en comisiones de administración.

- Desventajas: Requiere tiempo, conocimiento legal, disponibilidad para emergencias (filtraciones, problemas eléctricos) y lidiar con problemas (arrendatarios morosos). Puede ser estresante y consumir mucho tiempo, convirtiendo tu inversión pasiva en un segundo trabajo.

- Administración Profesional (Propital): Contratas a una empresa especializada para que gestione tu propiedad de forma integral.

- Ventajas: Ahorro de tiempo y preocupaciones, experiencia en selección de arrendatarios, conocimiento legal actualizado, gestión de mantenciones y reparaciones, resolución de conflictos, informes de gestión periódicos. Optimizas tu tiempo y la rentabilidad al reducir la vacancia y los riesgos.

- Desventajas: Implica el pago de una comisión mensual (generalmente un porcentaje del arriendo). Sin embargo, este costo suele compensarse con la eficiencia y tranquilidad que brinda.

Para el inversionista que busca libertad financiera y no un "segundo trabajo", la administración profesional es la mejor opción. En Propital, no solo te ayudamos a encontrar la propiedad, sino que también ofrecemos un servicio de administración integral para que tu inversión sea verdaderamente pasiva y rentable.

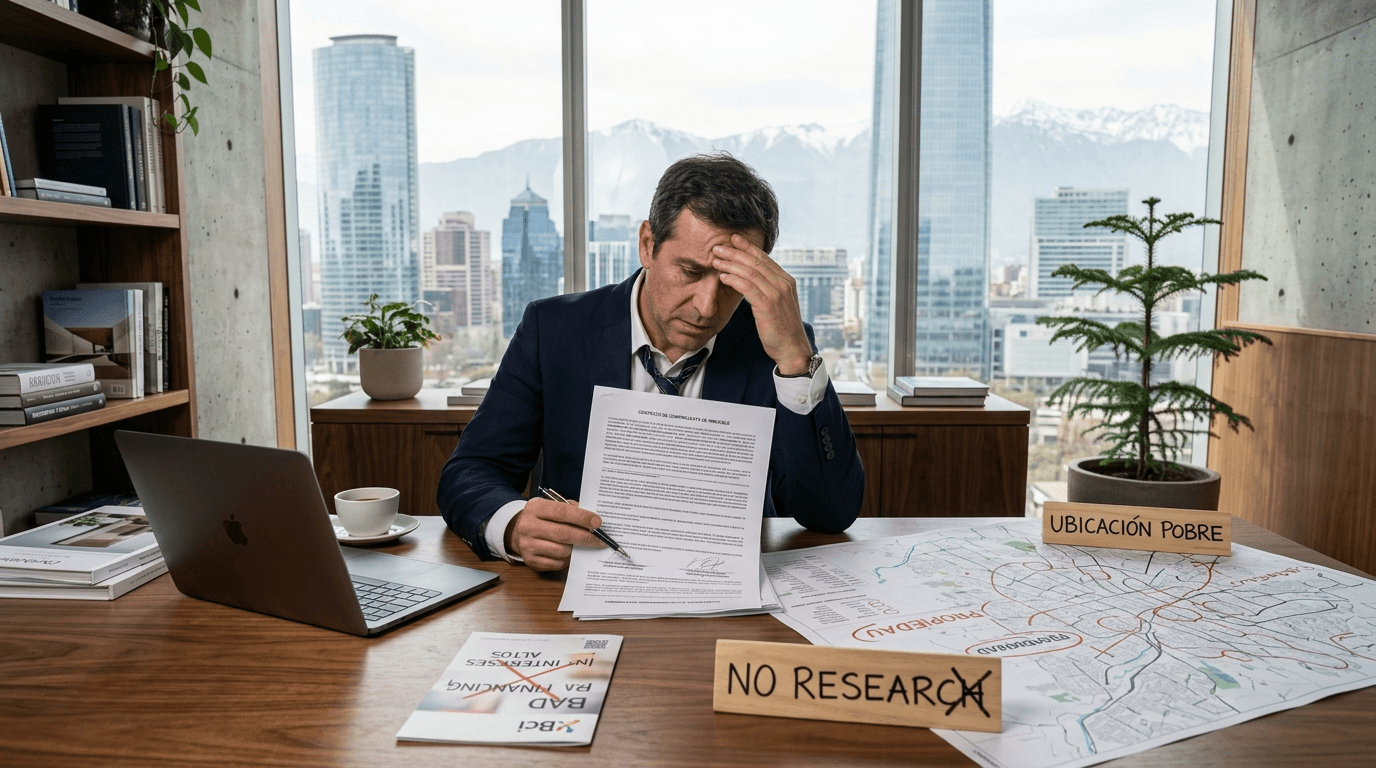

11. Evita los Errores Comunes del Inversionista Principiante

El camino hacia el éxito inmobiliario no está exento de desafíos, y cometer errores es parte del aprendizaje. Sin embargo, muchos de los tropiezos comunes pueden evitarse con la información y el asesoramiento adecuados. Para una lista detallada, te invitamos a revisar Los 10 Errores Cruciales de Inversionistas Principiantes en Chile: Guía Definitiva para Evitarlos.

11.1. Errores Financieros

- No Calcular la Rentabilidad Real: Enfocarse solo en el arriendo bruto sin considerar todos los gastos (dividendos, gastos comunes, contribuciones, seguros, mantenciones, vacancia, administración). Esto lleva a sorpresas en el flujo de caja y puede hacer que la inversión no sea tan atractiva como se pensaba.

- Falta de Fondo de Emergencia: Invertir todos los ahorros sin dejar un colchón para imprevistos (vacancia prolongada, reparaciones mayores inesperadas, fluctuaciones económicas). Un fondo de emergencia es tu seguro personal.

- Exceder la Capacidad de Endeudamiento: Asumir un dividendo que supera tu capacidad de pago, especialmente si el flujo de caja de la propiedad es negativo. Esto puede generar estrés financiero y riesgo de impago.

- Ignorar los Gastos Operacionales de la Compra: Olvidar que, además del pie, hay gastos de escritura, impuestos de timbres y estampillas, tasación, corretaje, e inscripción en el Conservador, que pueden sumar un porcentaje significativo (2-5%) del valor de la propiedad y deben ser considerados en tu presupuesto inicial.

11.2. Errores en la Selección de la Propiedad

- Malas Ubicaciones: Comprar en zonas sin demanda de arriendo, mala conectividad, baja seguridad o escasa proyección de plusvalía, solo porque el precio es bajo. La ubicación es el factor más importante y no se puede cambiar.

- No Investigar la Inmobiliaria/Constructor: Elegir una empresa sin trayectoria, con malos antecedentes de calidad o con retrasos frecuentes, lo que puede derivar en problemas de entrega, vicios constructivos o incumplimientos de contrato.

- Comprar por Emoción, No por Números: Dejarse llevar por aspectos estéticos o preferencias personales en lugar de un análisis objetivo de la rentabilidad, el flujo de caja y la plusvalía potencial. Recuerda, es una inversión, no tu hogar.

- No Inspeccionar Detalladamente la Propiedad: En propiedades usadas, no realizar una buena inspección pre-compra. En propiedades nuevas, no realizar una recepción minuciosa, lo que puede generar costos de reparación inesperados o problemas con la garantía.

11.3. Errores de Gestión y Legales

- No Tener un Contrato de Arriendo Sólido: Un contrato mal redactado, incompleto o no notariado te deja vulnerable ante incumplimientos del arrendatario y dificulta las acciones legales.

- Selección Deficiente del Arrendatario: No filtrar adecuadamente a los candidatos, lo que puede llevar a morosidad, daños a la propiedad o problemas de convivencia con la comunidad.

- Ignorar la Mantención: Descuidar el mantenimiento preventivo y correctivo de la propiedad, lo que puede derivar en problemas mayores y costosos a largo plazo, afectando el valor del activo.

- Desconocer la Legislación Vigente: No estar al tanto de la Ley de Arriendo (18.101 y 21.461) o las regulaciones tributarias puede generar multas, procesos legales desfavorables o pérdida de beneficios fiscales.

Evitar estos errores no solo te ahorrará dinero, sino también tiempo y dolores de cabeza. En Propital, nuestra experiencia y conocimiento del mercado chileno están a tu disposición para mitigar estos riesgos y guiarte hacia una inversión segura y rentable.

12. Tu Checklist Antes de Invertir en tu Primer Departamento en Chile

Para consolidar todo lo aprendido y asegurarte de que no dejas ningún detalle al azar, hemos preparado un checklist esencial. Utiliza esta lista como tu guía final antes de dar el gran paso hacia tu primera inversión inmobiliaria. Para una guía más detallada sobre los pasos, puedes consultar nuestra Guía Completa: Cómo Invertir en tu Primer Departamento en Chile 2026.

- Revisión Financiera Personal:

- ✓ ¿He calculado mi capacidad de ahorro y endeudamiento de forma realista?

- ✓ ¿Tengo un fondo de emergencia sólido (3-6 meses de gastos básicos) aparte de mi pie?

- ✓ ¿He evaluado mi perfil de riesgo y mi tolerancia a las fluctuaciones del mercado?

- Definición de Objetivos de Inversión:

- ✓ ¿Cuál es mi objetivo principal (flujo de caja, plusvalía, protección inflacionaria) y mi horizonte temporal?

- ✓ ¿Qué tipo de departamento busco que se alinee con la demanda de arriendo de la zona (estudio, 1D1B, 2D1B)?

- ✓ ¿Qué estrategia de inversión prefiero (en blanco, en verde, usada) y por qué?

- Investigación de Mercado y Ubicación:

- ✓ ¿He investigado las comunas con mayor potencial de rentabilidad y plusvalía según mi público objetivo?

- ✓ ¿He analizado la conectividad, servicios, seguridad y proyectos futuros de la zona específica?

- ✓ ¿Conozco las proyecciones de oferta y demanda de arriendo en el área elegida?

- Pre-aprobación y Financiamiento:

- ✓ ¿He pre-aprobado mi crédito hipotecario con al menos 2-3 bancos para comparar ofertas?

- ✓ ¿Conozco el monto exacto de pie y gastos operacionales que debo cubrir con mis propios recursos?

- ✓ ¿He comparado las tasas de interés, plazos y condiciones de los créditos hipotecarios disponibles?

- Análisis de la Propiedad Específica:

- ✓ ¿He calculado la rentabilidad bruta y neta esperada del departamento?

- ✓ ¿He proyectado el flujo de caja mensual (considerando dividendo, gastos comunes, contribuciones, seguros, mantenciones y una estimación de vacancia)?

- ✓ ¿He investigado la trayectoria y reputación de la inmobiliaria/constructor?

- ✓ ¿He revisado los planos, especificaciones del departamento y las áreas comunes del edificio?

- Aspectos Legales y Tributarios:

- ✓ ¿Entiendo las implicancias de la Ley de Arriendo (18.101 y 21.461) y cómo impactan mi inversión?

- ✓ ¿Estoy al tanto de mis obligaciones tributarias por los ingresos de arriendo y los gastos deducibles?

- ✓ ¿Contaré con asesoría legal para el estudio de títulos, la promesa y la escritura de compraventa?

- Plan de Gestión de la Propiedad:

- ✓ ¿Decidiré administrar la propiedad directamente o contrataré una empresa especializada como Propital?

- ✓ ¿Tengo un plan para la selección rigurosa del arrendatario (antecedentes, aval, etc.)?

- ✓ ¿Cuento con un modelo de contrato de arriendo sólido, completo y listo para ser notariado?

- Asesoría Experta:

- ✓ ¿Estoy trabajando con asesores inmobiliarios de confianza (como Propital) que me guíen en cada etapa?

- ✓ ¿He consultado a un contador o experto tributario para optimizar mi carga fiscal?

Si puedes responder afirmativamente a la mayoría de estas preguntas, estás bien encaminado para realizar una inversión inmobiliaria exitosa en Chile. ¡Felicidades, tu preparación es la clave de tu éxito!

Conclusión: Tu Futuro Financiero Comienza Hoy con Propital

Invertir en tu primer departamento en Chile es una de las decisiones más transformadoras que puedes tomar para tu futuro financiero. Es el camino hacia la construcción de un patrimonio sólido, la generación de ingresos pasivos y la tan anhelada libertad financiera. Hemos recorrido un extenso camino en esta guía, desde entender el panorama del mercado y desarrollar la mentalidad correcta, hasta desglosar las opciones de financiamiento, calcular la rentabilidad y navegar los complejos aspectos legales y tributarios.

Sabemos que la cantidad de información puede ser abrumadora, y que cada paso requiere atención y conocimiento. Pero recuerda que no tienes que hacerlo solo. En Propital, nuestra misión es simplificar este proceso para ti, transformando la complejidad en oportunidades claras y seguras. Somos tu aliado estratégico, desde la identificación de las mejores oportunidades de inversión en blanco y en verde con alto potencial de plusvalía y rentabilidad, hasta la gestión integral de tu propiedad, asegurando que tu inversión sea rentable y verdaderamente pasiva.

Deja de ver tu dinero estancado y haz que trabaje para ti. Es momento de pasar de la intención a la acción, de la preocupación a la seguridad. Con el apoyo y la experiencia de Propital, puedes convertirte en el inversionista exitoso que siempre has querido ser, construyendo un futuro financiero más seguro y próspero para ti y tu familia.

¿Estás listo para dar el primer paso y transformar tus ahorros en un activo que te genere libertad?

¿Listo para invertir en propiedades?

Descubre oportunidades de inversión inmobiliaria con nuestra asesoría especializada. Te ayudamos a tomar decisiones inteligentes para construir tu patrimonio.

Comenzar mi inversiónArtículos Relacionados

También podría interesarte

Continúa explorando contenido relevante sobre inversión inmobiliaria

¿Quieres maximizar tu potencial de inversión?

Explora más contenido exclusivo o comienza tu camino hacia la libertad financiera con nuestra asesoría especializada